Je vais être honnête pour les allergiques aux chiffres : vous n’allez pas apprécier ce chapitre ! Mais force est de constater que dans le domaine du libéral, il est préférable de se positionner en tant que « chef d’entreprise« . Et si on sait un peu ce que l’on gagne (recettes), ce que représentent les charges et factures (dépenses), et que l’on arrive à gérer son budget : on ne s’en porte que mieux dans son exercice quotidien ! On se sent moins acculé.e par les factures (quoique) car elles sont le reflet de notre chiffre d’affaire, en toute proportion des mesures et taux actuels :).

Depuis des années, après de nombreux échanges à ce sujet avec confrères et consoeurs, ils me disent moins souffrir lorsqu’ils contrôlent leur comptabilité et qu’ils sont acteurs de leurs recettes / dépenses.

Et la fin de l’année… ou plutôt le début de l’année suivante, annonçant le rush comptable ne nous mettant pas particulièrement en JOIE et HAPPY, à moins de s’évader sur une île déserte, ne nous donne pas le choix : il faut s’y mettre, pour ne pas subir…

Au fur et à mesure, j’ai affiné ma TO DO LIST pour perdre le moins de temps possible à la clôture de mon année fiscale, et taddaaaa je vous la partage ici :

Ventilation

Dotation aux amortissements

Divers à réintégrer

Gains Divers

DAS2T2

Saisie 2035

Je vais entrer dans les détails, de façon générale et non exhaustive, avec des exemples de ce que peut nous offrir notre logiciel de gestion.

RIGUEUR ET REGULARITE

Dans un premier temps, la comptabilité se fait toute l’année, et ce n’est pas une fois que l’année est terminée et la suivante bien entamée, les tiroirs remplis de tickets & factures en tout genre <Janvier mélangé avec Aout>, qu’il est temps de s’y mettre en prenant 7 jours de congés fin Mars (ou 3 jours avant le dépôt limite des 2035) : perte de temps et d’énergie… Vous n’en sortirez pas plus fort.e, mais plutôt déprimé.e, épuisé.e et perdu.e, ou caféiné.e et doliprané.e au choix, question de tempérament.

Une ventilation comptable, avec un logiciel paramétré correctement, ne prend pas plus de 60 minutes par mois, rapprochement bancaire compris.

*ASTUCE 1 : scannez vos tickets et factures une fois par mois et classez-les sur votre ordinateur dans des dossiers.

Pro -> Compta -> 2018 -> scans factures -> …

Pro -> Compta -> 2018 -> documents 2035 -> ….

*ASTUCE 2 : utilisez un plan comptable adapté à votre AGA, préparez les écritures abonnées (virements mensuels de vos assurances, loyer, téléphone, internet…), paramétrez le reste de vos achats (essence, matériel usage unique, virements compte à compte, frais de repas, restau pro, cadeaux, rétrocessions…), la saisie n’en sera que plus rapide !

En ce qui concerne le temps passé pour la TO DO LIST de l’année fiscale : environ une demi-journée, voire une journée, cela dépend sur quel caillou vous allez tomber (oui, il y en a toujours un, ça aussi c’est la base… On inspire, on expire…).

LA VENTILATION

La comptabilité est un principe. Il s’agit de « ventiler » des dépenses et des recettes dans des « comptes » pour toujours arriver à « une somme égale ». Il ne faut pas essayer de comprendre une logique à ce blabla de chiffres, il s’agit de les mettre (les chiffres) dans les bonnes cases => le logiciel calcule et édite des tableaux : et c’est tout ! Nous sommes bien loin des comptes de la maisonnée où on ajoute et (surtout) on retire des sommes, avec un total à la fin qui s’apparente au désert de Gobi.

Un plan comptable c’est cela : des comptes rattachés à des listes de dépenses qui s’additionneront sur une ligne de la 2035. Pourquoi plusieurs comptes vont se mettre sur une seule et même ligne, pourquoi ne pas les mettre directement ensemble, me direz-vous ? Parce que sur votre « grand livre », ces comptes sont différenciés et la lecture en sera plus claire pour celui qui vérifie vos dépenses : elles sont classées.

En ce qui concerne certaines opérations diverses que vous entrez en fin d’année, décrites ci-après, elles n’entrent pas dans les recettes/dépenses, ce sont des écritures comptables, elles ne modifieront pas votre résultat (= votre bénéfice=BNC).

Au final, le but de la ventilation est d’arriver à une balance comptable correcte càd :

En début d’année :

- Connaître le tarif de votre forfait blouse : aller à la teinturerie et faites-vous faire un devis pour l’année : une blouse. Multipliez par le nb de jours travaillés par mois, (ex : 4,40 euros/blouse/jour).

Détail de l’écriture : blanchisserie par mois / en débit de Caisse ; puis une fois le total obtenu : virement compte exploitant -> caisse .

Ex : ici, un extrait du grand livre, attention la dépense apparaît en « crédit » (aaarrrhhhhh ???) en réalité elle est en crédit du compte blanchisserie qui sera lui bien débité… ouf !

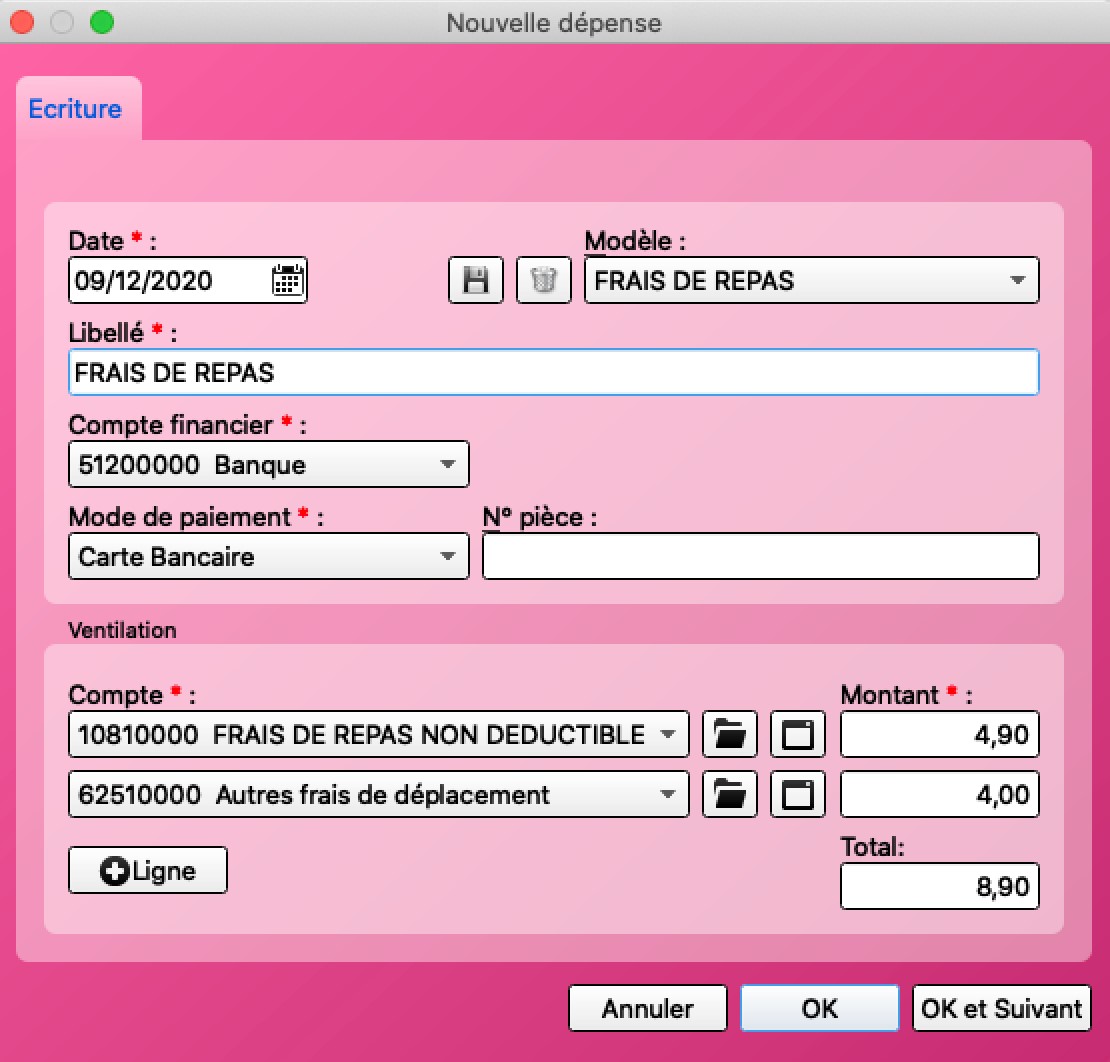

- Connaître le tarif des frais de repas non déductibles. Créez un compte frais de repas en 108100 par ex (le compte de l’exploitant commence toujours par 108 quelque-chose), l’autre part (ndlr jusqu’à 19,00 euros en 2020) sera déduite en compte 625100 « Autres frais de déplacements » (qui entrera sur la ligne 24 arrrhhh oui). Ex – chiffres année 2020.

- Connaître le barème kilométrique (chiffres 2020).

- Ventiler correctement les dépenses :

*A l’aide des astuces citées plus haut.

*Il m’a paru plus simple de déchiffrer une 2035 pour quelques exemples…

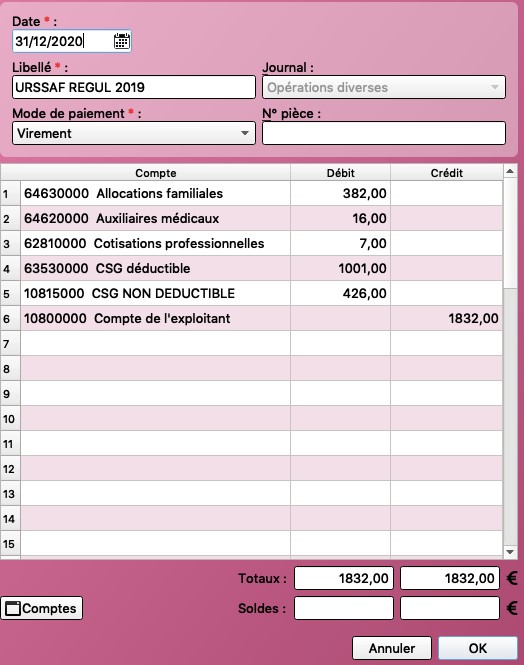

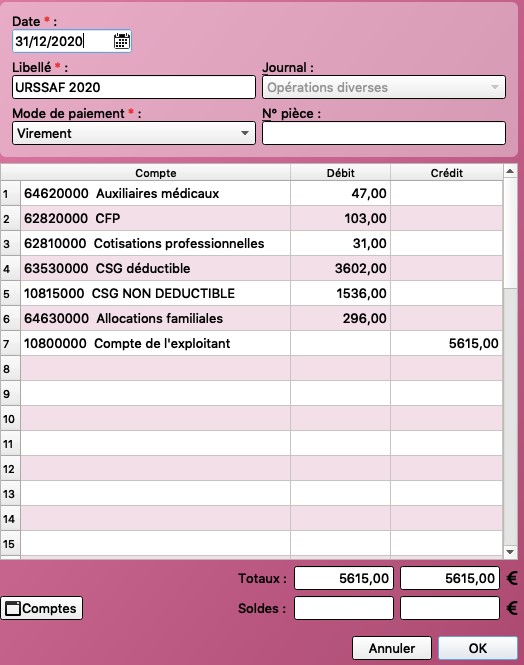

- Ventiler mon URSSAF.

Pendant de nombreuses années je me suis lancée dans des calculs de polichinelles inutiles… Par trimestre ou mensuellement, ventilez les virements URSSAF en OD (ordre de virement, banque -> compte perso / 108000). Et une fois vos cotisations définitives reçues avec votre régularisation en milieu d’année, vous avez les chiffres exacts : faites des opérations diverses au 31/12 comme suit, chaque compte sera débité correctement sur le grand livre.

Je vous avoue que les Urssaf ce n’est pas le plus simple à comprendre, je pense que même eux doivent s’embrouiller…

Il en sera de même en terme de ventilation pour vos charges sociales personnelles, c’est à dire la Carpimko, si vous êtes prélevés mensuellement.

- 1 opération diverse pour les cotisations de l’année en cours.

- 1 opération diverse pour la régulation.

TITINE

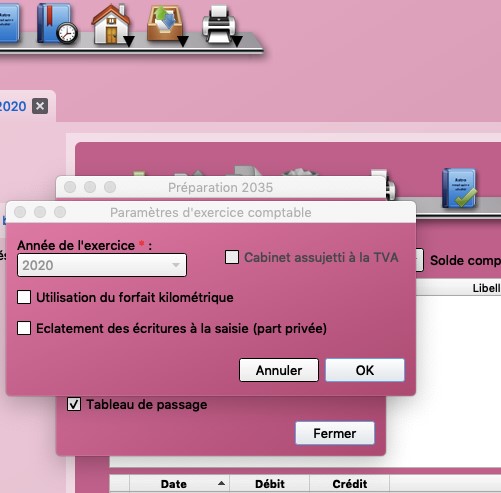

Forfait kilométrique : easy ! Vous multipliez les kms professionnels parcourus par le coefficient indiqué et vous reportez tout sur la case prévue de la 2035 = ligne 22.

En pratique, tout au long de l’année vous faites passer vos frais de véhicules en pvmt personnel compte 108000. (Sauf : parkings, péages, location garage, intérêts emprunt véhicule…)

Préparation 2035 -> utilisation du forfait km.

Frais réels : vous ventilez TOUS (pro comme perso) vos frais de véhicules compte 625000, ligne 23, il faudra cependant réintroduire une partie non déductible si votre véhicule dépasse les forfaits autorisés (18300 euros pour une voiture neuve non électrique par ex) ET la Part Privée d’utilisation.

Votre véhicule est en LOA, LDD : le loueur vous enverra par courrier le montant de la part non déductible.

Exemple ici de calcul pour la réintégration d’une voiture en LDD :

| Dépenses (en euros) | Montant Total | Part Privée | A réintégrer |

| Loyers | 4420 (A) | ||

| Part non déductible | 511 (B) | ||

| Dont usage privé A-B | 3909 | 20% | 782 |

| Carburant + essence+entretien et réparations | 3748 | 20% | 749 |

| Total | 2042 |

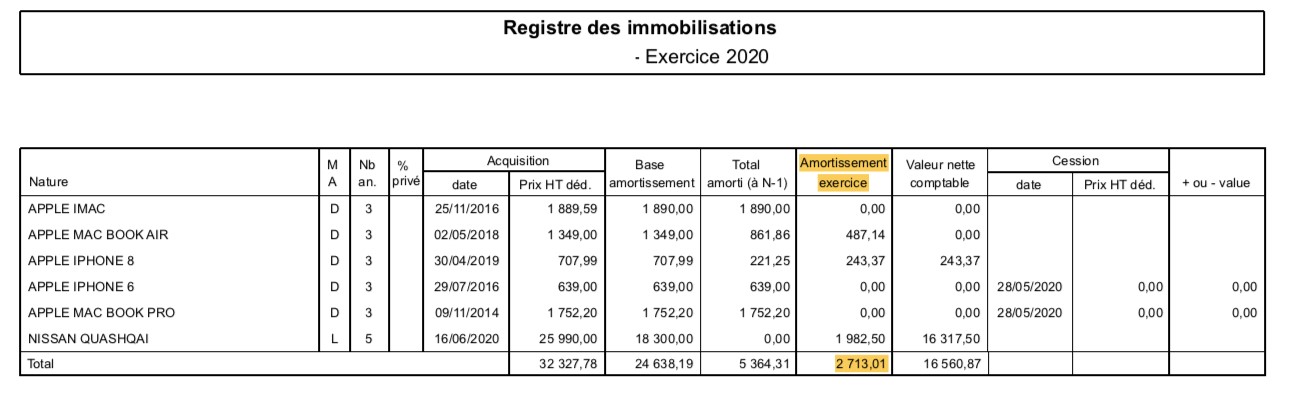

DOTATION AUX AMORTISSEMENTS

Vous achetez du matériel pour votre activité professionnelle dont le montant dépasse 500 euros HT, il est immobilisé sur 3 à 5 ans. (Attention si vous l’amortissez, il appartient au patrimoine professionnel, si vous le cédez/vendez et faites une plus-value, vous y être soumis). Vous ventilez la somme dans le compte « dotation aux amortissements » 680000, il s’agit d’un compte tiers : la dépense va venir en débit de votre compte « banque », mais elle n’apparaîtra que dans le compte dotation aux amortissements sur votre Grand Livre, c’est à dire que la dépense sera bien étalée sur 3 à 5 ans.

Exemple d’un amortissement annuel que vous reportez ligne 41 de la 2035. Lors de la saisie, il vous est demandé de détailler les amortissements correctement, ils se mettront seuls sur la ligne 41 :

Pour les opérations suivantes, vous devrez au préalable éditer votre « grand livre de compte », oui : le PDF de 40 pages, afin de faire les calculs nécessaires !

DIVERS A REINTEGRER

MADELIN : vous recevez courant Janvier ou Février un document de votre assureur avec le montant Madelin non déductible.

PORTABLE & INTERNET : choisissez un pourcentage au prorata de votre utilisation personnelle.

VEHICULE : calcul précédent à reporter si besoin.

Ventilez en fin d’année, de cette manière cela ne touchera pas vos comptes dépenses/recettes, il s’agit seulement d’une écriture comptable supplémentaire :

GAINS DIVERS / COMPTE 780000

Vous devrez détailler ce compte lors de la saisie :

*DPC & FIFPL : ce que vous avez touché de vos formations.

*AMELI : aides CPAM.

*IJ : les éventuelles indemnités journalières versées la CPAM ou Prévoyances Privées Madelin.

*Redevances de collaboration perçues. *Sommes perçues lors d’études de laboratoires / centres COVID ARS …

PREPAREZ LA DAS2T2

Il s’agit de déclarer les sommes versées en rétrocession d’honoraires à vos remplaçants (si somme > 600 euros). Elle se saisit en ligne sur votre compte professionnel impots.gouv.fr.

Calculez la somme pour chacun de vos remplaçants sur l’année et déclarer. Vous aurez besoin de : nom, prénom, SIRET, adresse personnelle des remplaçants. Mettez les honoraires versés à 4-Montant et devant un H pour « honoraires ».

EDITION

De votre 2035 depuis votre logiciel, vérifiez ligne par ligne.

Vous avez tous les documents en votre possession pour saisir votre 2035, YOUPI !

Dirigez-vous dans l’espace personnel de votre AGA.

Préparez un mail à leur attention avec les documents suivants, issus de votre logiciel comptabilité pour la plupart : grand livre de compte, balance de comptes, copies recto-verso appel & regul URSSAF, divers à réintégrer, attestation MADELIN, gains divers ET une fiche de renseignements complémentaires propre à chaque organisme.

Clôturez l’exercice comptable de l’année sur votre logiciel.

L’AGA reviendra vers vous avec votre 2035 et le BNC de l’année, que vous pourrez déclarer à la bonne case (encore) sur la 2042C : les impôts sur le revenu.

NB* : évidemment, chaque comptabilité est différente, il ne s’agit ici que de généralités. Si vous avez des questions précises n’hésitez pas, si je peux y répondre, je le ferai 🙂

Bravo ! C’est terminé pour cette année fiscale ! Je vous souhaite une très joyeuse année 2021, des voyages autour du monde, des vacances aux eaux turquoises, la découverte de nouveaux horizons, de nouvelles cultures, de la résilience et de la patience, pouvoir serrer vos proches dans les bras, les inonder de câlins, et surtout de bonheur et de joie…

Cecillio

Bonjour,

Je fais ma comptabilité depuis des années et je n’ai jamais osé créer deux postes de dépenses par peur d’erreur :

Blanchisserie : je lave moi même mes blouses : je n’ai donc pas de facture !

Repas : de la même manière je fais ma gamelle donc pas de facture également !

Peut on et de quelle manière déduire ces frais ?

Merci beaucoup pour votre aide

Sylvie

Bonjour!

– pour le « forfait blouse » je vous conseille de faire laver une fois par an votre blouse au pressing, il vous en coûtera entre 4 et 6 euros. vous aurez une facture (pour une blouse).

Vous multipliez ce montant par le nombre de jours travaillés/mois et vous le passez en compte caisse 530000 (et non banque 512000) une fois par mois ; sur le compte blanchisserie 615200. En fin d’année vous créditez la caisse du montant total des 12mois dépensés pour la blanchisserie.

-pour les frais de repas journaliers (à ne pas confondre avec les repas pris au restaurant pour raison professionnelle X ou Y à passer en « frais de réception » ; les frais de repas sont déductibles jusqu’à 19,50euros/ jour, au delà de 5 euros.

Cad si vous allez à la boulangerie le midi et prenez un menu à 9,50e, la ventilation comptable sera la suivante = 5e « compte de l’exploitant 108000 » ; et 4,5e « autres frais de déplacement 625100 ». Pour cela vous devez donc obligatoirement obtenir une facture de repas. Les gamelles ou repas pris à la maison ne peuvent être comptabilisés ici.

Bonjour,

Je suis en scp et je démarre la comptabilité via votre compta sur infimax; à la fin du mois je distribue les recettes entre mon associée et moi…où les ventilais-je ? 455-Associés-compte courant ?

Merci d’avance, cordialement,

Clotilde Marty-Roux

Bonjour, je ne connais pas du tout la comptabilité des SCP, c’est particulier. Cependant, le compte 455-associé est un compte tiers, les dépenses vont venir en débit. cela me parait correct, à faire confirmer par votre AGA ou votre comptable!

Bonjour

Je vous remercie beaucoup pour vos conseils , je vais étudier les sites que vous m’avez envoyés.

Merci encore.

Yukiko

Bonjour ,

J’ai une question concernant l’AGA,

Je ne sais pas si vous avez le temps ….( je sais très bien notre quotidien..)

Je n’ai pas payé encore l’adhésion et j’hésite ..

Mon AGA(Angak)m’a envoyé une lettre recommandée pour que je paie l’adhésion.

Est ce que cela est utile ? Ça fait 3 ans que je suis IDEL . J’ai payé 2ans ,car mon collègue m’a conseillé tout au début en me disant que la réduction d’impôts de 25%,

Est ce correct ??

Je vous remercie pour votre réponse par avance.

Bien cordialement.

Bonjour, en effet et jusqu’à nouvel ordre (2023), l’adhésion à une AGA permet la NON MAJORATION des impôts sur le revenu de 25% (ce n’est pas une réduction).

Tous dépens si vous êtes en micro BNC ou non, avez vous un comptable ou non qui peut télédéclarer votre 2035 dans le 2eme cas…

voici quelques infos sur le sujet ici : http://cecillio.unblog.fr/etapes-dinstallation/les-premiers-pas/

et sur les futures lois ici : https://mes-debuts-idel.fr/after-party-2020-ca-bouge/

bonne continuation!